在高新技术企业认定专项审计中,技术性收入是一个核心且关键的审计领域,而技术转让收入又是其中最具代表性的组成部分。其审计的准确性与合规性,直接关系到企业能否顺利通过认定,享受税收优惠等政策红利。本文旨在解析苏州地区高新技术企业认定专项审计中,关于技术性收入——特别是技术转让收入的审计重点、常见问题与实务操作要点。

一、技术性收入与技术转让的界定

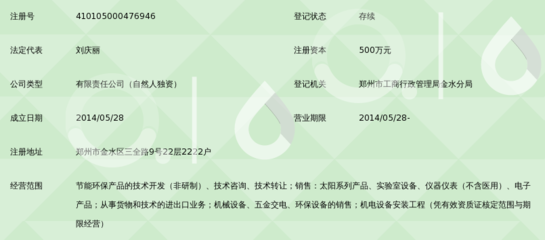

根据《高新技术企业认定管理办法》及《工作指引》,技术性收入主要包括技术转让收入、技术承包收入、技术服务收入和接受委托科研收入。其中,技术转让收入是指企业将自有技术(如专利权、计算机软件著作权、集成电路布图设计权、植物新品种权、生物医药新品种权,以及未申请专利的专有技术等)的所有权或使用权转让给他人所获得的收入。

在苏州,审计人员需特别关注转让的技术是否属于《国家重点支持的高新技术领域》规定的范围,这是认定高企的基石。

二、专项审计的核心关注点

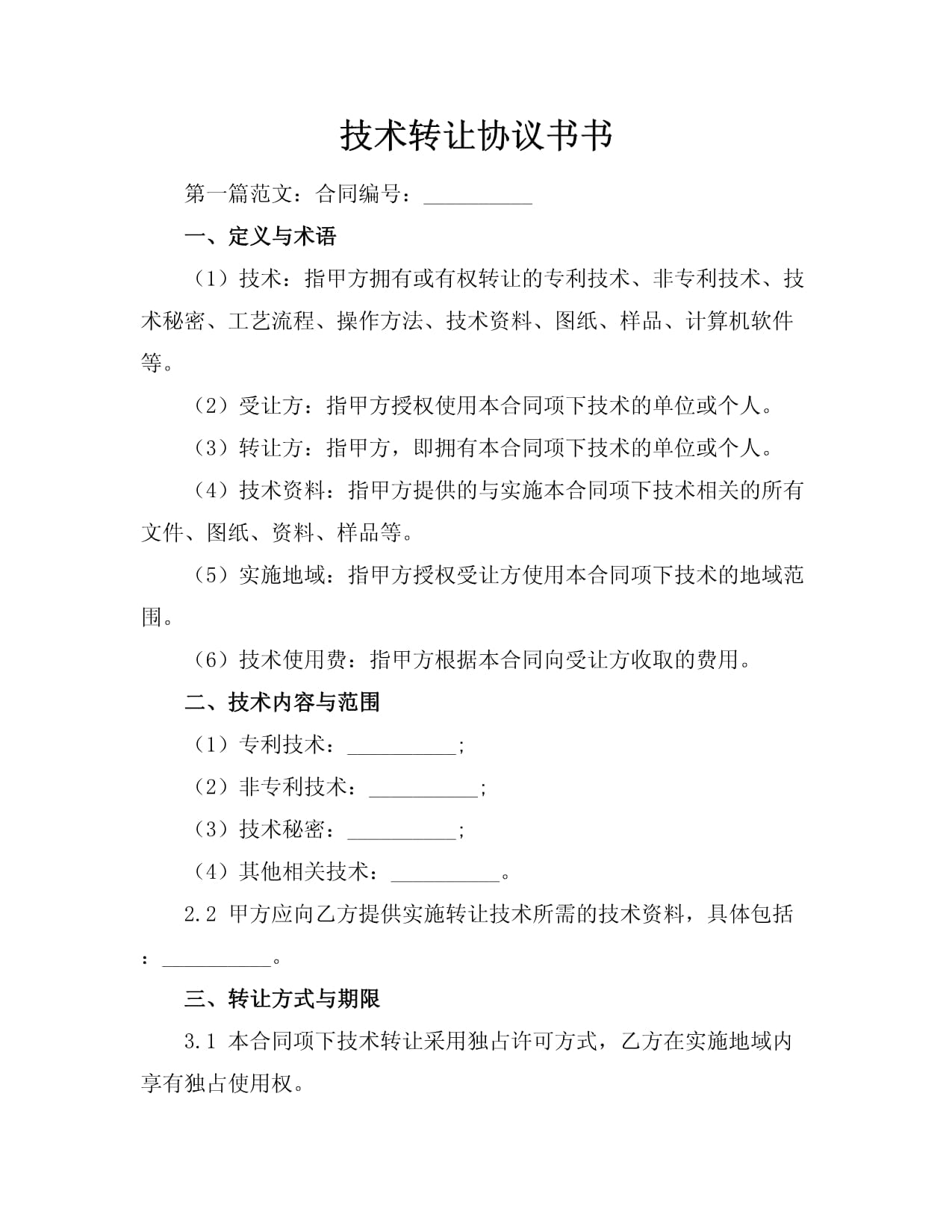

- 收入的真实性:审计需获取并核查技术转让合同/协议的原件,确认合同双方、技术标的、转让方式(所有权或使用权)、价款、支付方式与期限等关键条款。收入确认时点是否符合《企业会计准则》的规定,相关款项是否实际收到或拥有收取的权利。对于分期收款,需关注其会计处理是否符合权责发生制。

- 技术的关联性与先进性:审计需获取技术成果的证明材料(如专利证书、软件著作权登记证书、技术查新报告、鉴定证书等),核实该技术与企业主要产品(服务)的核心技术支持作用。转让的技术是否为企业自主研发,或通过受让、受赠、并购等方式获得,其来源是否清晰、合法。审计中常通过查验研发项目立项报告、验收报告、知识产权缴费凭证等来构建完整的证据链。

- 定价的合理性与公允性:技术转让价格的确定是否有合理的依据,如第三方评估报告、市场同类技术交易价格参考等。对于关联方之间的技术转让,审计需保持高度职业怀疑,重点审查交易的商业实质和定价公允性,防止通过不公允的关联交易虚增技术性收入。

- 与研发费用的勾稽关系:技术转让收入,尤其是转让自主研发技术所获收入,往往与企业的研发活动紧密相关。审计时需关注形成该技术的相关研发费用是否已按要求进行归集核算。技术转让成本(如资产的账面价值、相关税费等)的结转是否准确。

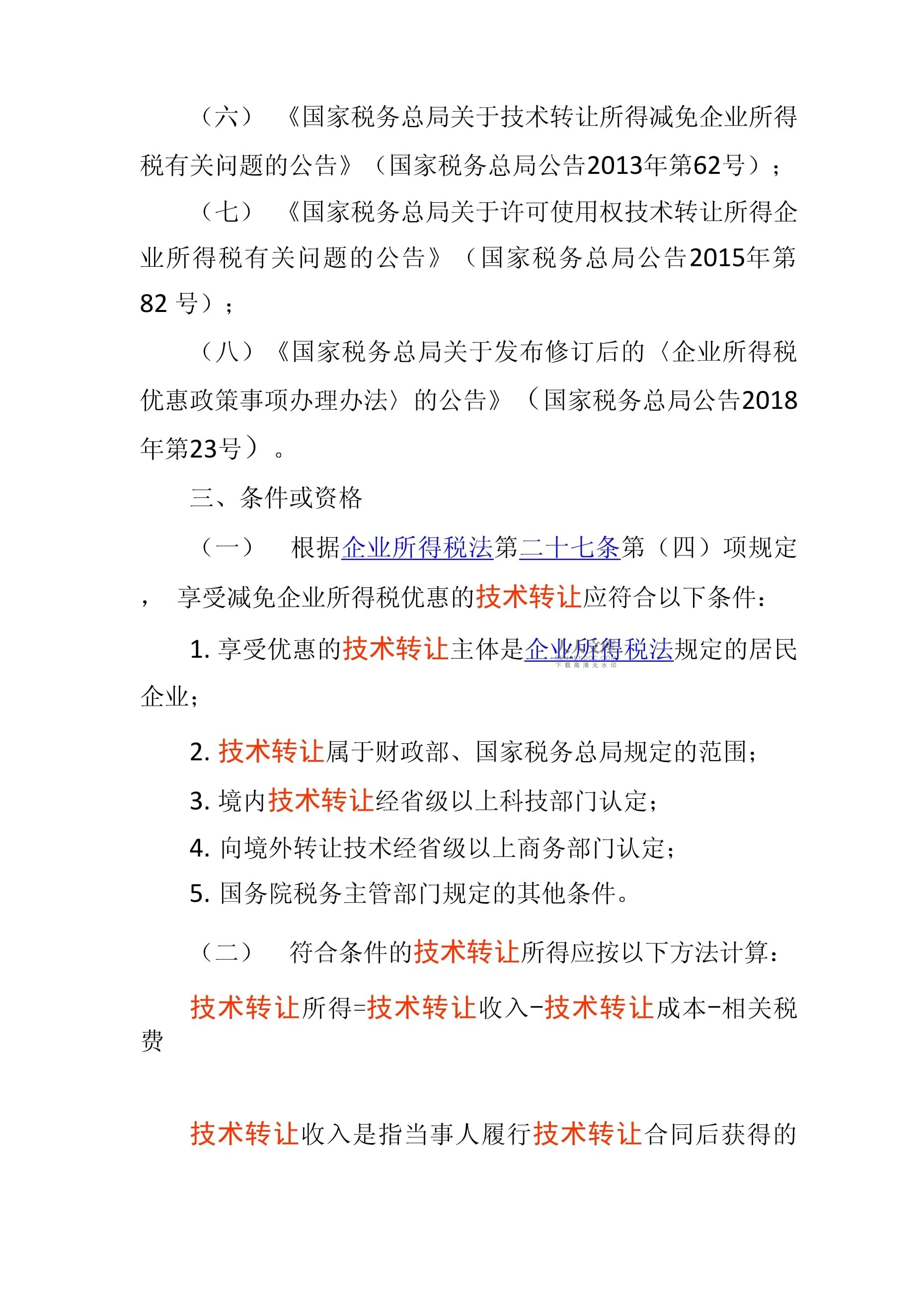

- 税收优惠的合规性:根据现行政策,技术转让所得可享受企业所得税减免优惠。审计需关注企业是否就技术转让收入单独核算,并正确计算技术转让所得。技术转让涉及的技术合同是否按规定在苏州技术市场管理办公室等机构进行认定登记,这是享受增值税免税等政策的重要前提。

三、苏州地区的常见问题与审计应对

- 合同要件不全:部分企业技术转让合同过于简单,缺乏详细的技术标准、验收方式、知识产权归属及后续改进权利等条款。审计人员应要求企业补充完整,或作为审计受限情况进行评估和披露。

- 证明材料链断裂:例如,有收入但对应的知识产权权属证明缺失,或研发项目记录无法支撑该技术的形成过程。审计需执行更深入的访谈、检查内部文件等程序,评估对高企认定条件符合性的潜在影响。

- 区分技术转让与技术服务模糊:将实质上属于重复性、常规性的技术服务收入包装为一次性技术转让收入。审计需仔细甄别合同实质,判断是产权的永久性/长期让渡,还是基于某一技术的阶段性服务。

- 跨境技术转让的复杂性:苏州外向型经济活跃,跨境技术转让需额外关注外汇管理、税务备案(如《技术出口合同登记证书》)、适用税收协定等合规性要求。

四、给企业的建议

为确保技术性收入审计的顺利通过,苏州的高新技术企业或申报企业应做到:

- 提前规划,规范合同:技术交易前,使用规范、要素齐全的合同文本,明确界定技术内容、权利转移性质和收入性质。

- 健全内控,留存轨迹:建立完善的研发与技术成果管理制度,确保从立项、研发到成果产出、转化、收入确认的全过程资料完整、可追溯。

- 准确核算,及时备案:财务上严格区分并单独核算各类技术性收入,并按规定及时办理技术合同认定登记及税务备案手续。

- 主动沟通,借助专业:在审计前期,主动与审计机构沟通技术转让的具体情况,必要时可咨询科技、税务领域的专业人士。

对技术转让收入等核心技术性收入的审计,是高新技术企业认定专项审计的重中之重。它不仅是简单的财务数据核对,更是对企业技术创新能力、成果转化能力及财务管理规范性的综合性检验。苏州企业唯有夯实基础、规范运作,方能经得起审计的检验,充分享受国家创新政策带来的发展机遇。